M&Aファイナンスとは?融資の種類や手法について解説

2021年10月29日

2021年10月29日

企業がM&Aをして他の企業を買う場合、多額の資金が必要になり、自己資金だけではまかないきれないことがあります。ファイナンスは、企業の資金調達を意味しますが、M&Aファイナンスとどんな違いがあるのでしょうか。

この記事ではM&Aファイナンスの融資の種類や手法について解説します。

M&Aファイナンスとは、M&Aをするために必要な資金を調達することです。

「お金を借りる」という点はその他の資金調達と変わりはないのですが、M&Aならではのお金の借り方があり、それをM&Aファイナンスと呼んでいます。このあと詳しく解説します。

M&Aファイナンスが必要になるのは、好条件の買収チャンスがありながら十分な資金がないときです。買い手企業が売り手企業や事業を買収するとき、売り手企業に対価を支払う必要があります。しかし、中小企業や小規模事業者、個人事業主は資金力が弱いため、対価の用意が難しくM&Aに踏み切れないことがあります。

このような場合に活用したいのがM&Aファイナンスです。金融機関から借り入れれば、自己資金が少なくてもM&Aを実施することができます。さらに、M&Aや事業承継で活用できる補助金も追い風となり、今は自己資金が足りなくてもM&Aができる時代になっています。

M&Aファイナンスの具体例として、次の4つのファイナンス(ローン)を紹介します。

1)コーポレート・ファイナンス

2)ノンリコース・ファイナンス

3)シニア・ファイナンス

4)メザニン・ファイナンス

この4つは概念的に「1と2」と「3と4」にわかれるので、ここでも2つにわけて解説します。

まず、1)コーポレート・ファイナンスと2)ノンリコース・ファイナンスを解説します。

大雑把にわけると、1)は通常の融資(ファイナンス、ローン)、2)はM&Aリスクを減らすための融資となります。]

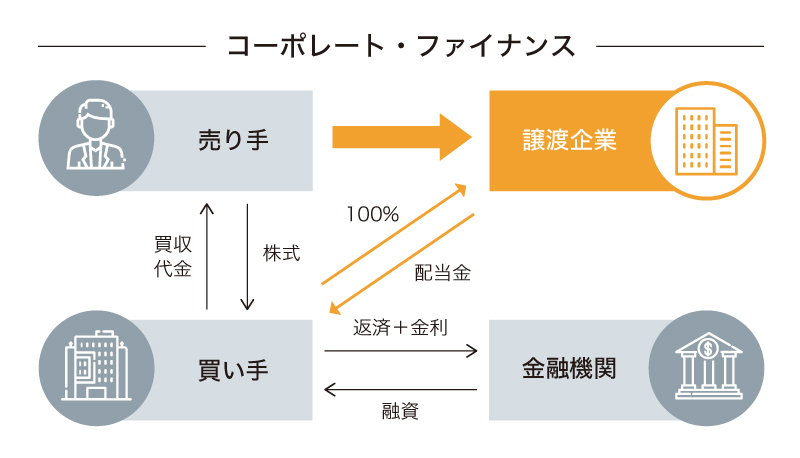

コーポレート・ファイナンスは、直訳すると「企業による資金調達」で、言葉の意味自体は「単なる融資」です。

ただ、コーポレート・ファイナンスといった場合は、調達した資金で新規事業を手がけたり既存事業を拡大したりして企業価値を高めていく取り組み、という意味を含みます。また、企業の財務活動のうち、事業に必要なお金を集める行為もコーポレート・ファイナンスに含まれます。

M&Aは自社の価値を高めるための経済活動なので、そのための資金調達(M&Aファイナンス)はコーポレート・ファイナンスに含まれます。

企業買収では、買い手企業は、売り手企業に買収代金を支払って、株式の譲渡を受けます。このとき買い手企業は、金融機関から融資を受けます。買い手企業は、買収した企業(元の売り手企業)が成長したら配当金を得ることができるので、金融機関に金利をつけて返済できます。

コーポレート・ファイナンスは通常の融資なので、返済時に支払う金利も通常の利率が採用されるため、M&Aコストを低く抑えることができます。借り手(M&Aの買い手企業)が担保を入れたり保証をつけたりすると、さらに有利な金利(低い金利)を期待できます。

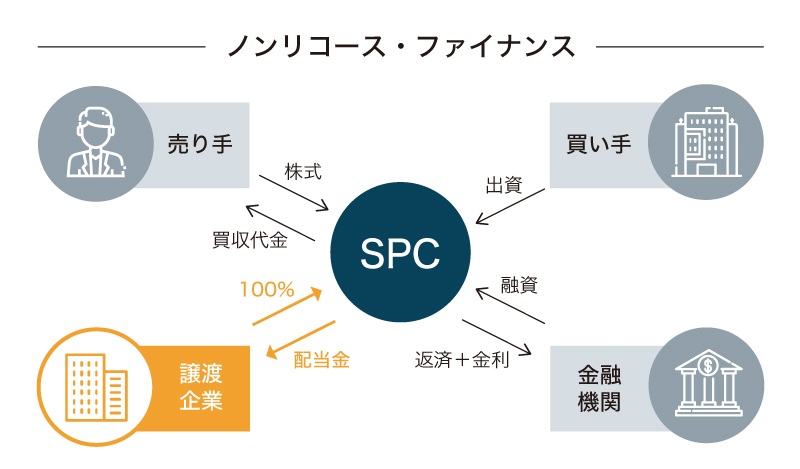

リコースは償還という意味で、したがって「ノン」がついているノンリコース・ファイナンスは、償還請求権がつかない融資のことで、M&Aリスクを低下させる効果が期待できます。

特徴は次のとおりです。

<ノンリコース・ファイナンスの特徴>

・返済の特徴:融資の対象となる事業が、返済のための原資を生み出す限度の範囲内で返済を行う

・借り手は、無制限の返済義務を負わなくてよい

・その債務をバランス・シートから除外することができる

・債務保証人を立てる必要がない

先ほど紹介したコーポレート・ファイナンスが、融資の借り手企業(M&Aの買い手企業)の信用でお金を借りるのに対し、ノンリコース・ファイナンスは融資対象となる事業の信用でお金を借ります。

無制限の返済義務を負わないことから、融資の借り手企業はリスクを減らすことができます。

ノンリコース・ファイナンスの1つに、特別目的会社(SPC)を使ったファイナンスがあります。

企業が大きなプロジェクトを実施する際、SPCを設立し、SPCにそのプロジェクトをさせることがあります。SPCはM&Aでも使うことができます。買い手企業が売り手企業を買収するとき、SPCを設立して、そのSPCに買収させます。

SPCが金融機関から融資を受け、その資金を売り手企業に支払い、売り手企業から株式譲渡を受けます。これで買収が完了します。

買い手企業はSPCを設立したものの、法律的にはSPCは独立しているので、万が一SPCが負債を残して倒産しても、SPCに融資した金融機関は、買い手企業に返済を求めることはできません。

借り手(買い手企業)は無制限の返済義務を負わないので、この形態はノンリコース・ファイナンスといえます。

ノンリコース・ファイナンスは、融資の借り手企業(M&Aの買い手企業)に有利な内容に思えますが、その代り金利が高めに設定されています。

シニア・ファイナンスとメザニン・ファイナンスは、弁済の優先順位が異なります。M&Aでは、この2つのファイナンスを上手に使うことが求められます。

シニア・ファイナンスとは、他の債権より優先して弁済(返済)を受けることができる融資のことです。

金融機関は、融資した企業が倒産したら債権を回収しなければなりません。そのとき、シニア・ファイナンス(シニア・ローン)で貸していれば、優先的に債権を回収できます。社債や通常の融資は、シニア・ファイナンスとなります。

一方メザニン・ファイナンスは、シニア・ファイナンスより弁済の優先順位が下がる融資です。したがってメザニン・ファイナンス(メザニン・ローン)でお金を貸した金融機関は、倒産した企業の財産がシニア・ファイナンスの弁済で尽きてしまえば、貸し倒れになってしまいます。劣後ローンや優先株式はメザニン・ファイナンスになります。

金融機関側からみると、融資のリスクは、シニア・ファイナンスは低く、メザニン・ファイナンスは高いことがわかります。そのため、融資リスクが低いシニア・ファイナンスの金利は低く設定しても問題なく、融資リスクが高いメザニン・ファイナンスの金利は高く設定することになります。

| 金融機関からみると | 弁済 | 金融機関の融資リスク | 金利 |

| シニア・ファイナンス | 優先順位が高い | 低い | 低い |

| メザニン・ファイナンス | 優先順位が低い | 高い | 高い |

M&Aの買い手企業の立場で、シニア・ファイナンスとメザニン・ファイナンスについて考えてみます。

買い手企業の経営者と財務担当者は、まずはシニア・ファイナンスを使った買収を検討したほうがよいでしょう。コーポレート・ファイナンスは、シニア・ファイナンスになります。

シニア・ファイナンスは、いわば企業の通常の資金調達方法なので、貸し手の金融機関は通常のリスクを取ればよく、したがって金利は低めに設定されます。返済の金利が低いということは、買い手企業は低コストでM&Aを実施できるということになります。

しかし、M&Aが大規模になると、そのM&Aが失敗したら、買い手企業の本体の経営を揺るがすことになるかもしれません。そのときは、金利が高くなってもM&Aコストが上がってしまっても、M&Aリスクを小さくする必要があります。

ノンリコース・ファイナンスなら、M&Aプロジェクトが失敗したら、そのプロジェクトの範囲内で返済すれば済みます。M&Aコストは膨らみますが、全体的にはノンリコース・ファイナンスのほうがリスクを減らすことができます。

大規模買収をするときは、シニア・ファイナンスで可能な限り多くの資金を集め、不足する分をメザニン・ファイナンスであるノンリコース・ファイナンスで調達する、という段取りが一般的です。

その他のM&Aファイナンスとして、あまり知られていない、日本政策金融公庫の「事業承継・集約・活性化支援資金」(以下、事業承継等資金)という融資制度を紹介します。

日本政策金融公庫の事業承継等資金は、活用用途が幅広い特徴があります。

株式や営業権、事業用資産などを買い取る際に利用できることに加え、事業承継後やM&A後に必要になる次のような資金需要にも利用できます。

また、事業承継前の段階で後継者の育成や後継者と共に事業を磨き上げるための取組みに必要な資金も対象になります。

事業承継等資金の融資限度額は、小規模事業者や個人事業主、創業希望者の利用が多い国民生活事業で7,200万円(運転資金は4,800万円)となっています。

比較的規模の大きな中小企業の利用が多い中小企業事業の場合は7億2,000万円です。

一般的に融資限度額と借入できる金額は異なります。

申込にあたり、事業承継・M&Aに必要な金額を見積もって希望金額を申請します。その後の審査を経て最終的な融資額が決定されますが、審査の結果「希望額には満たないが半額までなら融資できる」と判断されたり、まったく融資を受けられなかったりする場合もあります。

つまり、融資額は希望額の多寡ではなく、申込者の事業内容や財務状況、業績に加え、譲り受ける事業の状況や買収金額の妥当性などを、日本政策金融公庫が総合的に判断して決定されます。

これまでの経歴や事業計画なども融資額の判断材料になるでしょう。

事業承継等資金の返済期間は、設備資金で20年以内、運転資金で7年以内ですが、日本政策金融公庫から事業資金の借入残高があり、借り換えする場合は運転資金の返済期間が8年以内となります。

ただし、資金の使いみちや返済能力、設備資金の場合は設備の耐用年数なども含めて検討した結果、希望どおりの返済期間を設定できないこともありますので、注意が必要です。

返済期間を長くすれば月々の返済金額を抑えられますが、当然ですが返済する利息の総額は増えます。余裕を持った返済計画を立て、計画に沿って返済期間を設定するようにしましょう。

ここまでM&Aファイナンスの概要や種類を解説してきましたが、実際にM&Aファイナンスを行う際の手順をみていきましょう。

M&Aファイナンスを利用する手順を、シニア・ローンを例にとって解説します。以下の順番に進んでいきます。

・インディケーション・レターを取得する

・コミットメント・レターを取得する

・タームシートを合意する

・買収契約とローン契約の締結

・債務管理とローン返済

1つずつみていきましょう。

お金を借りるには金融機関に融資の申し込みをしなければなりませんが、M&Aファイナンスの場合、買い手も売り手も当初は買収の事実を伏せて進めたいはずです。

そこで融資の借り手(M&Aの買い手企業)は、融資を求める金融機関に打診をして、金融機関が検討に値すると判断すると、両者は守秘義務契約を結びます。これで金融機関にM&Aの全貌を説明しても外に情報が漏れることはありません。

借り手(買い手企業)は金融機関にM&Aに関する情報を与え、金融機関はそれを元に融資額や金利などの条件を検討します。そして借り手と金融機関が「大体」合意に達したら、その内容をまとめたインディケーション・レターを作成します。「大体」なのでインディケーション・レターの内容はまだ確定していませんが、これを元に交渉を詰めていきます。

金融機関はインディケーション・レターを元に検討を進め、融資を決めたらさらに詰めた条件を記載したコミットメント・レターをつくります。コミットメント・レターを作成するということは、金融機関が融資を決めたことを意味します。

コミットメント・レターの内容をさらに詳細にしたのが、タームシートです。

ここには、資金使途、融資額、金利といった内容が盛り込まれ、ほぼ本契約書と同じ内容になります。

M&Aファイナンスでは、金融機関は借り手にM&A資金を貸すわけなので、M&Aが成立しなければ融資することができません。また借り手(M&Aの買い手企業)は、金融機関が確実に融資してくれないと、対象企業を買うことができません。

金融機関の不安と借り手の不安を同時に解消するには、M&Aの買収契約とシニア・ローンの本契約が同時に締結される必要があります。もちろん買収契約の締結とローン契約の締結を同時刻に行うことは現実的ではありませんが、しかし、買い手企業(融資の借り手)と売り手企業と金融機関の3者が信頼関係を築き「ほぼ同時」に行う必要があります。

ローン契約の内容は、タームシートとほぼ同じで、次の項目を盛り込みます。

借り手(M&Aの買い手企業)は、融資で得た資金で企業を買収し、事業を運営し、利益をあげてローンを返済していきます。さらに、借り手は大きな債務を抱えることになるので、財務担当者はこの債務によって経営が揺らぐことがないよう管理していく必要があります。

債務管理とは、例えば手元資金に余裕が出てきたら期限前弁済を検討することです。期限前弁済ができれば金利の支払いが減り、M&Aコストの低減につながります。このようにM&Aファイナンスは、お金を借りることができた時点で終わるのではなく、そのために借りた借金を返し終えるまで続くことになります。

M&Aファイナンスを実施するための手順をお伝えしました。では実際にファイナンスで注意することは「山ほど」ありますが、ここでは売り手企業についている連帯保証とM&A仲介会社について解説します。

買い手企業は、売り手企業に連帯保証がついているとき、それを解除する必要があります。連帯保証解除コストは、M&Aコストを押し上げることになるので、事前にしっかり調べておく必要があります。連帯保証の解除に多額の資金が必要になるなら、買収額を値下げしてもらうなどの措置が必要となります。

売り手企業の連帯保証を解除するには、買い手企業がその債務を肩代わりして返済しなければなりません。もし買い手企業に十分な資金がなければ、連帯保証を買い手企業や買い手企業の代表者に切り替えることでも、元の連帯保証を解除できます。

M&Aファイナンスを利用するなら、M&A仲介会社を利用したほうがよいでしょう。M&A仲介会社は資金や融資に関する知識が豊富なので、最良の策を買い手企業に提案してくれます。

企業の経営者が「手持ち資金は乏しいが、会社の将来のためにこのM&Aを実現させたい」と思ったら、M&Aそのものについてだけでなく、M&Aファイナンスについても仲介会社に相談してみてください。

M&A仲介会社を探すときは、金融機関だけに頼らないほうがよいでしょう。金融機関が買い手企業に紹介するM&A仲介会社は、金融機関のメリットを考えてM&Aを進めるためです。

もちろん、買い手企業と金融機関の利害が一致すれば、金融機関が紹介したM&A仲介会社でも問題ありません。しかし、やはり理想は買い手企業のことを第一に考えてくれるM&A仲介会社を選ぶことでしょう。

M&Aファイナンスを利用した事例として、ファミリーレストランを展開する「すかいらーく」と、社会問題になった「ライブドアの件」を紹介します。

野村ホールディングスは2011年に、傘下の投資会社が保有していたすかいらーくを、アメリカの投資会社ベインキャピタルに売却することにしました。ベインが買い手企業、野村傘下企業が売り手企業という構図です。

3,000億円に及ぶM&Aのスキームは次のとおりです。

ベインはまず野村傘下企業と優先交渉契約を結び、条件の交渉に入りました。ベインは、すかいらーくの資産を担保に融資を調達するレバレッジド・バイアウトという手法を使うことにしました。レバレッジド・バイアウトとは、借り入れで資金量を増やしてM&Aを実施する方法です。

このときベインは、複数の銀行から資金を調達することにしました。ベインは手持ち資金を使わず、M&Aファイナンスを駆使してこの買収を進めようとしました。それでも3,000億円規模の買収交渉を進めることができるのが、M&Aファイナンスの力です。

参考:https://www.nikkei.com/article/DGXNASGC1001U_Q1A310C1000000/

ライブドア問題は2005年に起きた経済事件で、ネット企業のライブドアが、テレビ局のフジテレビの支配権を獲得するために、ラジオ局のニッポン放送の株を買い占めようとしました。

事業規模はフジテレビのほうが断然大きいのに、事業規模が小さいニッポン放送が、フジテレビの親会社になっていました。時価総額もニッポン放送のほうが安いので、ライブドアがニッポン放送を買えば、安くフジテレビの支配権を手に入れることができるわけです。

結果はライブドアが負け、ニッポン放送・フジテレビの買収は失敗します。ライブドアは、ニッポン放送株を35%取得して筆頭株主に躍り出ることはできましたが、これにニッポン放送・フジテレビ側が対抗します。

ニッポン放送・フジテレビが豊富な資金を使って防衛策を講じたことから、ライブドア側はM&Aファイナンスが尽き撤退しました。

参考:https://www.homemate-research-radio-station.com/useful/16653_facil_094/

M&Aファイナンスは、買い手企業にとってM&Aのエネルギー源といえます。

自己資金だけではM&Aの規模はかなり限定的になってしまいます。それではライバル企業に先んじることができませんし、何より「欲しい」と思っていた企業をライバル企業に買われてしまうかもしれません。エネルギーが足りなければ補充すればよいわけです。

M&Aファイナンスは企業価値を高めるための資金なので、金融機関も大いに期待します。ただ、M&A後に相乗効果を生み出すことは簡単ではないので、金融機関は融資に慎重になります。

そのため買い手企業の経営者は、M&Aファイナンスの知識をフル活用して、ときに有利な金利で融資を受け、ときにリスクを取って大規模融資を受けて、自社の将来を照らすM&Aを実施する必要があることを心に留めておきましょう。

その他のオススメ記事

2025年11月04日

有機栽培米をつくる農家と消費者をつなぐ架け橋になる ──貴社がお米の販売を手掛けるようになった経緯をお聞かせください。 弊社は内装工事業...

2025年07月24日

志賀高原に位置する「北アルプスを望む露天風呂の宿 ひがしだて」は、株式会社ホテル東館が運営する老舗旅館。2025年4月、同社はホテル・旅館...

2025年04月28日

今回のインタビューは、M&A仲介を手掛けるジャパンM&Aソリューション株式会社に所属し、M&Aアドバイザーとしてご活躍されている尾身桃香...