「役員借入金を事業承継で取り戻そう!」M&Aによる節税術を解説

2020年03月23日

2020年03月23日

こんにちは。M&Aシニアエキスパートの田野口 和矢です。石川県で税理士・コンサルティング業をしています。

さて、今回は、経営者が回収できないとあきらめていた氷漬けの「役員借入金」を、M&Aという手法を用いて上手に取り戻す方法についてご紹介したいと思います。

さて、これまで事業承継の相談を何度も受けていますが、経営者の年齢が70歳以上である場合が非常に多いです。

お話を聞くと、「これまで必死に経営をしてきたが、体力の限界」「息子が県外にいて後を継がないことがはっきりした」など、経営者のモチベーションが会社継続に大きな影響を与えているようです。

このような経営者の方には、「会社の社員さんの中に後継ぎになりそうな方はおられないのですか」と必ず尋ねますが、ほとんどの経営者は「対象になる方はいない」と仰います。

日本の中小企業の割合は全体の99.7%で、これまで日本経済を下支えしてきました。にも関わらず、昨今、その中小企業の廃業件数が倒産件数を上回ったというデータが発表され話題になっています。

現在、70歳以上の経営者は、若い時から必死に働き、場合によっては自己資金も投入して会社を支えてきました。それにも関わらず、後継者がいないことで廃業を余儀なくされ、手元には何も残らないという自体が全国で発生しているのです。私は、長年頑張ってきた経営者がこういった状況に追い込まれるのは理不尽ではないかとさえ感じています。

これまで、私のもとに事業承継の相談に来られた70歳以上の経営者に決算書を見せてもらうと、次の共通点がみられます。

上記の特徴からは、会社は高度成長期の波にのり、バブル期には多くの利益を出し、多額の役員報酬を得ていたことがうかがえます。その後、リーマンショックの不景気によりどんどん売上が減少していき、資金繰りも厳しくなる中、金融機関に頼るのでなく、貯めていた自己資金を会社に貸し付けることにより乗り切っていたケースが多くを占めます。

こうした経営者には、派手で傲慢な方は皆無です。律儀な方がほとんどで、奥様が経理の場合が多いためか、質素倹約に勤められ、きちんと貯金もされています。

こうして経営者とその奥様が長年、日本経済の一端を担われてきた分、これまでの功績をお金に換え、余生をゆっくり過ごせるように支援していきたい。またそれだけでなく、“これまで培った技術を次世代に承継したい”という経営者の思いを、なんとか叶えてあげたい。

実はM&Aであれば、このような課題を解決することができます。

余生を豊かに過ごし、事業や技術を承継するために、M&Aによって役員借入金を回収し、事業を次世代に引き継ぐことが可能になります。

それでは、実際にM&Aとはどういったものなのでしょうか。M&Aの手法としてよく使われる「株式譲渡」と「事業譲渡」の事例を、これから一緒に見ていきたいと思います。

まず、株式譲渡と事業譲渡の違いについて、簡単に説明します。

株式譲渡の場合は、売主自身が持っている会社の所有権を株式という形で売却します。つまり株式を購入した買主があたらしいオーナー(所有者)になります。

会社の権利義務はそのまま承継されるため、許認可の再取得の必要はありませんし、従業員に退職金を支払う必要もありません。従業員の解雇や労働条件の改悪も認められませんので、従業員の雇用条件は守られます。あくまでオーナーが変わるだけとなります。

会社の承継価額は、株式の時価価額となります。時価評価の方法はいくつかありますが、一般的には株式の時価は「純資産価額+営業権」で評価されます。なお、売主は個人になるため、株式の売却益には、所得税20.315%が課税されます。

事業譲渡の場合は、売主の会社が行っている事業を売却することになります。つまり売主の会社のビジネスモデルやノウハウを資産の売却という形で譲渡します。従って通常の売買のように売却資産に消費税がかかることもあります。

また、買主は新規取得になるため権利義務は承継されません。事業を継続するためには、許認可の再取得や従業員の再雇用が必要となります。

会社の承継価額は、資産の時価価額+付加価値となります。付加価値については、営業権で評価する場合もあります。なお、売主は会社になるので、資産の売却益には、法人税等約35%が課税されます。

次に、旅館業A社の事例を参考にM&Aのやり方により譲渡価格がどのように変わるか考察したいと思います。

事例)

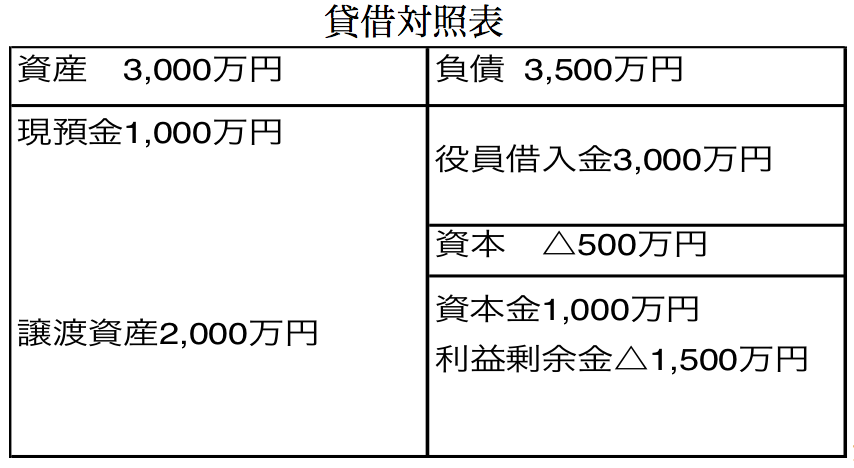

旅館業A社は、売上高2億円、経常利益100万円。黒字ではあるが、過去の業績悪化を受けて、現在は債務超過△500万円になっています。金融機関からの借入金はないが、役員借入金3,000万円があります。

現金預金1,000万円、棚卸資産や土地建物などの固定資産が2,000万円、資本金1,000万円。法人税法上の繰越欠損金が1,000万円残っています。

売上高 2億円

経常利益 100万円

減価償却費 50万円

ケース1) 債務超過を解消するために役員借入金を放棄した場合

売上高 2億円

経常利益 100万円

減価償却費 50万円

債務免除益 3,000万円

税引前利益 3,100万円

法人税等(35%) 735万円

債務超過だと会社を売れないと聞いた売主が債務超過を消すために、自分の役員借入金を放棄しました。これにより、債務超過が解消され、一見会社が高く売れるような気がします。

<会社の仕訳>

役員借入金3,000万円/債務免除益3,000万円

債務免除益は特別利益に計上され、これにより会社の税引前利益は3,100万円となります。債務超過は解消され、純資産は1,765万円になります。ただし、3,100万円には法人税が課税されます。(税金の計算上は繰越欠損金1000万円が相殺されます)

この会社を株式譲渡による売却をする場合の一般的な株式譲渡価額は次の通りになります。

純資産価額+営業権=1,765万円+(EBITDA×1~3倍)=1,915万円~2,215万円

※EBITDA=経常利益+減価償却費=450万円(最大)

売主様の手取金額は、下記の計算になります。

株式譲渡価額―税金=2,215万円―247万円=1,968万円

※税金=株式譲渡価額2,215万円-株式簿価1,000万円=247万円(20.315%)

★買主の購入価額は2,215万円、売主の手取り金額は1,968万円となります。

役員借入金全額の3,000万円までは回収できません。

ケース2)債務超過△500万円で役員借入金3,000万円のまま株式譲渡した場合

売上高 2億円

経常利益 100万円

減価償却費 50万円

この会社を株式譲渡により売却をする場合の一般的な株式譲渡価額は次の通りになります。

純資産価額+営業権=0万円+(EBITDA×1~3倍)=150万円~450万円

※EBITDA=経常利益+減価償却費=450万円(最大)

売主様の手取金額は、下記の計算になります。

株式譲渡価額―税金=450万円―0万円=450万円

※税金=株式譲渡価額450万円-株式簿価1,000万円<0 ∴0万円

★買主の購入価額は450万円、売主の手取り金額は450万円となります。

ただし、役員借入金全額の3,000万円は会社に残ったままになります。買主は売主の3,000万円の借入金を引き継ぐため、買主の実質的な購入価額は3,450万円となります。この場合、買主のメリットが相対的に少なく契約不成立になるか売主の役員借入金はなかったものとされる可能性が高くなります。

ケース3) 株式譲渡ではなく、事業譲渡をした場合

売上高 2億円

経常利益 100万円

減価償却費 50万円

この会社を事業譲渡により売却をする場合の一般的な譲渡価額は次の通りになります。

譲渡資産の時価+営業権=0万円+(EBITDA×1~3倍)=150万円~450万円

※EBITDA=経常利益+減価償却費=450万円(最大)

譲渡価額―税金=2,000万円―0万円=2,000万円

※税金(法人税)=譲渡価額2,000万円-簿価2,000万円=0 ∴0万円

事業譲渡の場合は、会社の資産を譲渡するため、売却資金は一旦会社が取得します。

<会社の仕訳>

現金預金2,000万円/譲渡資産2,000万円

その後、売却資金を役員借入金の返済として会社が売主に返済します。

<会社の仕訳>

役員借入金2,000万円/現金預金2,000万円

売主様の手取金額は、下記の計算になります。

譲渡価額―税金=2,000万円―0万円=2,000万円

※借入金の返済のため所得税は0円です。

※買主の購入価額は2,000万円、売主の手取り金額は2,000万円となります。ただし、売主は会社に預貯金1,000万円残っているので、残りの残額の役員借入金1,000万円を会社から返済してもらうことも可能です。その後、会社を廃業することになりますが…

ケース1では、買主の購入価額は2,215万円、売主の手取り金額は1,968万円。ただし、譲渡会社は法人税735万円支払う必要があります。

ケース2では、買主の購入価額は450万円、売主の手取り金額は450万円。ただし、買主は売主の3,000万円の借入金を引き継ぐため、買主の実質的な購入価額は3,450万円となります。

ケース3では、買主の購入価額は2,000万円、売主の手取り金額は2,000万円。売主はさらに役員借入金の残額1,000万円を回収できる可能性あり。

ケース3のようにあくまでも事業に魅力がある前提になりますが、氷漬けになっていた「役員借入金」を使って、無税でM&A資金を手元に得ることができます。何もせず会社を廃業すると1円にもならないどころか、解散、清算手続きで税理士への申告書作成報酬や司法書士への登記費用などさらにお金がかかります。スモールM&Aをお考えの方は、専門家に株式譲渡がいいか事業譲渡がいいか是非検討してもらって下さい。

株式会社サクセスブレイン

税理士法人 サクセスブレイン

常務取締役/理事・税理士 田野口 和矢

【プロフィール】

1969年生まれ。上智大学経済学部卒業。大手食品メーカーで営業部門とマーケティング部門を経験した後、2008年に株式会社サクセスブレイン及び税理士法人サクセスブレインに入社。2009年税理士登録。お客様の潜在能力を高めるマネジメントドクターとして理念ピラミッド構築という独自のコンサルティング手法により、お客様企業の黒字化や後継者・幹部社員の育成、新規事業の立ち上げなどに実績がある。現在、株式会社サクセスブレイン 常務取締役、税理士法人サクセスブレイン 理事・税理士。M&Aシニアエキスパート、全国法人会総連合青年部会連絡協議会元副会長、石川県法人会連合会青年連絡協議会元会長、金沢法人会青年部会元部会長、石川県中小企業家同友会現副代表

その他のオススメ記事

2026年07月28日

M&A・事業承継支援プラットフォーム「BATONZ(バトンズ)」を運営する株式会社バトンズ(本社:東京都港区、代表取締役CEO:神瀬悠一)は、従...

2025年11月04日

有機栽培米をつくる農家と消費者をつなぐ架け橋になる ──貴社がお米の販売を手掛けるようになった経緯をお聞かせください。 弊社は内装工事業...

2025年07月24日

志賀高原に位置する「北アルプスを望む露天風呂の宿 ひがしだて」は、株式会社ホテル東館が運営する老舗旅館。2025年4月、同社はホテル・旅館...