事業承継税制とは?要件やポイントを詳しく解説

2023年03月02日

2023年03月02日

中小企業の事業承継において、後継者が頭を悩ます問題といえば、株式の贈与・相続に伴う納税についてです。非上場株式を相続する場合、株式を現金化することは現実的ではないため、株式を相続した際には、後継者自身がそれらの納税のために新たに借入をしないといけないケースが発生するなど、円滑な事業承継の妨げとなっていました。

この問題の解決策の1つとして、経営承継円滑化法に基づく認定のもと事業承継税制において非上場株式等に係る贈与税・相続税の納税猶予制度が新たに制定されました。

「手続きが面倒くさい」「どうせ税金の支払いを先延ばししてくれるだけでしょ」と思われている方も多いかもしれません。確かにデメリットもありますが、今回の新・事業承継税制ではしっかりと活用できるメリットも拡充されています。是非、メリットとデメリットを理解していただき自社の状況に併せて判断頂ければと思います。

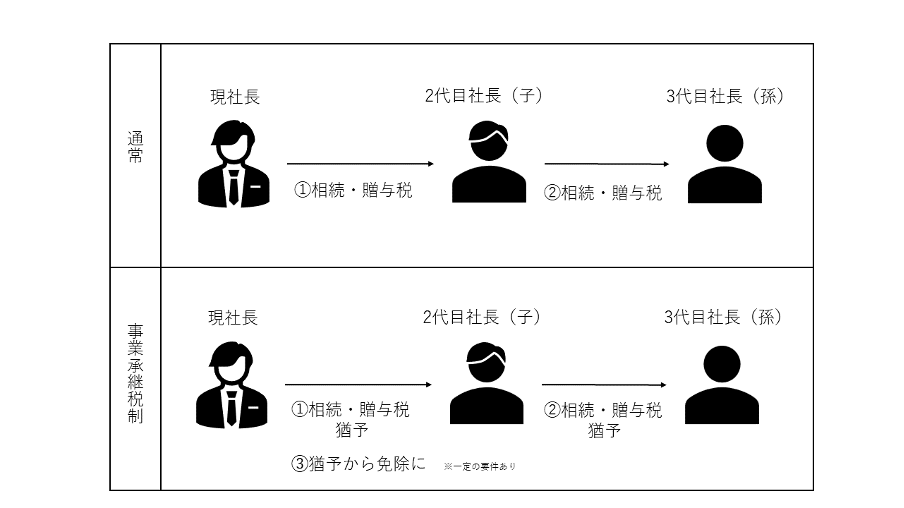

まずは、この制度を使ったら何が良いのか簡単に図にしました。

上段の通常という部分を見てください。

事業承継税制を適用しない場合、現社長から2代目社長に株が移転する際、贈与もしくは相続税が課税されます。そして、その次の3代目社長に株が移転する際にも同様に、贈与もしくは相続税が課税されます。これが、事業承継税制を適用しない通常の課税の流れです。

それに対して、下段の事業承継税制を見てください。

事業承継税制を適用する場合、現社長から2代目社長に株式が移転する際の相続・贈与税が猶予されます。さらに2代目社長から3代目社長に株が移転する際、相続・贈与税が猶予されます。その時②の現社長から2代目社長に株が移転する際、猶予されたものは免除となります。

この部分ではじめて「猶予」されたものから、「免除」となるわけです。

【そのほか免除される主な理由】

・後継者が死亡した場合

・ある一定の期間後(※1)に会社について破産手続き開始の決定などがあった場合

・ある一定の期間後(※1)

※1(特例)経営承継期間の経過後

ここまでメリットの概略になりますが、どのように感じられましたでしょうか。相続・贈与税が条件付きで猶予・免除されるメリットは大きいと感じられる方や、いやいや、結局将来の納税を引き継ぐだけで後継者に余計なプレッシャーが増すだけのでは、と考える方など様々あると思います。

事業承継にあたり、選択肢は事業承継税制だけではないので自社の状況を踏まえて様々な選択肢の1つとして考えて頂ければと思います。

さて、次はデメリットの部分です。

相続・贈与税が猶予されるにあたって、その途中において取消事由が定められており、その内容に抵触した場合猶予されていた相続・贈与税を納付することが求められ、かつ利子税を付加されるというものです。

【納税猶予税を納付する必要がある主な理由】

・非上場株式について一部を譲渡した場合(特例措置あり)

・経営承継期間内に後継者が代表権を有しなくなった場合(例外あり、やむを得ない理由を参照)

・会社が資産会社に該当した場合

・継続届出書の提出がない場合 ほか

詳しくは国税庁HP 法人版事業承継税制のパンフレットをご覧ください

国税庁HP:https://www.nta.go.jp/publication/pamph/jigyo-shokei/houjin.htm

以上の理由から、取消事由に抵触し取消となった場合は利子税を加算された上に相続・贈与税を納付しなければなりません。これらの状況を踏まえると、事業承継税制の適用には将来の制約が多すぎると感じ、導入に二の足を踏む経営者の方も多くいらっしゃるのではないかと思います。ただ将来の後継者がある程度確定しており、事業承継を前提に腰を据えた企業の永続経営を目指されている会社等にとっては、メリットを見いだせる内容なのではと思います。

では、具体的にこの制度の適用を受けるための要件についてです。

1)上場会社でないこと

2)中小企業者であること

3)風俗営業会社でないこと

4)資産管理会社でないこと

1)会社の代表権を有していること

2)18歳以上であること

3)役員の就任から3年以上を経過していること

4)後継者と後継者と特別の関係があるもので総議決権数の50%超の議決権数を保有すること

5-1) 後継者が1人の場合、後継者と特別の関係がある者(他の後継者を除く)のなかで最も多くの議決件数を保有することとなること

5-2) 後継者が2人または3人の場合、総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること

1)会社の代表権を有していたこと

2)風俗営業会贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

3)贈与時において、会社の代表権を有していないこと

納税が猶予される税額および利子税の額に見合う担保を税務署に提供する必要があります。(この制度の適用を受ける非上場株式のすべてを担保として提供した場合には、納税が猶予される税額および利子税の額に見ある担保の提供があったとみなされます)

要件については特に後継者の要件が非常に複雑になっています。今回の特例により、後継者の承継パターンで複数の株主から最大3人の後継者を選ぶことができるようになりました。従来、複数の株主から1人の後継者を選ぶ承継パターンだったものから変更になりました。

確かに実務を考えてみると、今現在の後継者の適性等によって1人に決めることは難しく、複数人を候補としておいて将来適性があると判断した人に経営を任せていきたいというニーズに応えられるような設計になっています。

ただ、(5)にあるように、各後継者がある一定程度の議決権数を保有することが要件となっていますので、現在の株式保有数の状況も踏まえて、後継者の要件を満たすかどうかの検討が必要となります。この部分は冒頭でお話した制約が多いというデメリットの部分だと思います。

次に、全体の流れと認定の期日についてです。

まずは、「特例承継計画の提出」が必要となります。またそれには期日が設けられており、「平成30年4月1日〜令和6年3月31日」となっています。(※2023年1月末時点)

この「特例承継計画の提出」については、会社の後継者や承継時までの経営見通し等を記載し、認定経営革新等支援機関の所見を記載のうえ、上記期日までに提出が必要となります。

次に、株式の相続・贈与を実施する時期についても期限が設けられています。「平成30年1月1日〜令和9年12月31日」の間に株式が実際に相続または贈与されていなければなりません。また、その後認定されたのちにも、経営承継機関については毎年「継続届出書」を税務署へ提出する必要があります。

前述にもありましたが、この継続届出書の提出がない場合には、猶予されている税額と利子税を納付する必要がありますので注意が必要です。また、この継続届出書に加えて、この制度に係る円滑化法の認定を受けている会社については都道府県知事に年次報告書を提出し、その確認を受ける必要があります。

ここでは事業承継税制(特例)の概要についてご説明してきましたがいかがでしたでしょうか。

近年の改正で非常に使いやすくなったとはいえ、要件については非常に複雑になっておりますので一度専門家にご相談のうえ自社に適用できるか否か判断頂ければと思います。

また、事業承継対策としてはこちらの税制以外にも様々なスキームが存在します。あくまで事業承継税制(特例)は事業承継を考える上での選択肢のひとつとして認識していただければと思います。

【監修者プロフィール】

その他のオススメ記事

2026年07月28日

M&A・事業承継支援プラットフォーム「BATONZ(バトンズ)」を運営する株式会社バトンズ(本社:東京都港区、代表取締役CEO:神瀬悠一)は、従...

2025年11月04日

有機栽培米をつくる農家と消費者をつなぐ架け橋になる ──貴社がお米の販売を手掛けるようになった経緯をお聞かせください。 弊社は内装工事業...

2025年07月24日

志賀高原に位置する「北アルプスを望む露天風呂の宿 ひがしだて」は、株式会社ホテル東館が運営する老舗旅館。2025年4月、同社はホテル・旅館...