戦前の日本は実はM&A大国だった⁉︎ 日本のM&A興亡史

2018年10月29日

2018年10月29日

事業承継・小規模企業、個人M&Aのネットマッチングなら「バトンズ」。

実のことを言うと、本当はM&Aという言葉より、経営のバトンタッチとかの言い方の方が個人的には好きなのですが、如何せん最近は猫も杓子もM&Aというのが流行りで、日本ではgoogleでM&Aというワードは月9万5000回も検索されるのだそうです。

ひと昔前では本当に考えられなかったことですね。

さて、ひと昔前はM&Aと言えば、身売りとか乗っ取りとかロクなイメージがなかったものですが、それはあくまでもひと昔前のお話。これがふた昔前、というか戦前は全く逆に日本は世界トップクラスのM&A先進国だったのをご存知でしょうか?

実際のところ、戦前の企業家達は今よりも遙かにM&Aの効果を理解していました。一般に考えられているのとは全く逆に、かつての日本は一大M&A大国だったのです。

日本のM&Aは、1889年大阪の北浜銀行の頭取だった岩下清洲(後の近鉄、阪急社長)が 『地方色の強い中小企業が多い紡績産業が、国際競争力をつけるには企業合同(M&A)によって企業基盤の強化を図らなければならない』と語り金融機関主導で企業再編を進めようとしたことを嚆矢とする、とされています。

その後こうした風潮は益々強くなり、日露戦争後に商工大臣になった清浦奎吾などは『全ての企業がM&Aによって国際競争力をつけるべきである』とまで語ったほどです。

こうした流れの背後には2つの理由があります。

第一は、競合する中国やインドの紡績産業の台頭によって日本の当時の主力産業であった紡績業が競争力を失い、輸出が頭打ちになったことです。加えて日清戦争後の原料価格の高騰に加え、賃金の上昇により国内生産のコストがあがったことも痛手でした。

まるで現代の日本を見ているようですが、当時の経営者がこの難局を打破する方法として選んだ道がM&Aだったのです。

そんなわけで最初のM&Aブームはまず紡績業で起こりました。

現在残っている記録によると、1939年まで少なくとも鐘淵鐘紡(カネボウ)が20件、富士瓦斯紡績14件、王子製紙13件、東洋紡績13件のM&Aを行ったと記されています。

ことに鐘淵紡績は1900年の不況時に、再生型M&Aによって九州紡績、中津紡績、博多紡績を次々と合併、九州のマーケットを完全に手中に収め、わずか10年間で其の規模を21万鐘から46万鐘にまで拡大させました。

こうしたM&Aのは概ね大きな成果を収め、特に不景気下でM&Aを活用して巨大化した鐘淵紡績は、一時日本最大の企業になるまでになったのです。

明治初期に数百社存在した紡績企業は昭和初期にはほぼ6大企業に集約されました。こうしてM&Aによって強化された戦前日本の紡績業は世界最強を誇り、1936年にはイギリスを抜いて世界シェアトップとなるまで発展するまでになったのです。

第一次世界体制後の不景気の中で、日本は二度目のM&Aブームを迎えます。

今度の主役は電力業界。この凄まじさは後に“電力戦”と称され、空前の規模のM&A合戦になったのです。

実は戦前の日本には沢山の電力会社があり、その数は昭和7年時点で実に850社にのぼります。

主として鉄道会社が兼業しているケースが多く、例えば大坂の京阪と阪急の電力部門が合併したのが現在の関西電力ですし、名古屋の名鉄の電力部門が大同電力、福岡の西鉄は東邦電力と、大抵の鉄道会社は同時に電力会社を兼ねていたのです。(そもそも○○電鉄、という名前自体、元々電気と鉄道の両部門を持っていたことが由来ですし)

しかし、電気はどこから買っても品質は代わりませんから行き着く先は結局ダンピング競争。競争の激化は、経営者をして必然的にM&Aを考えさせる事になります。

ことに東京の電力会社同士の争いは壮絶で、東京電力(とうきょうでんりき、現在の東京電力とは無関係)、東京電燈、日本電力、大同電力の大手4社が正面から激突、帝都電力戦と新聞紙上を騒がせました。

最終的にこの電力戦の結果、電力会社は100社以上ものM&Aを経て、5大電力会社に集約されることになったのでした。

同じ頃経営破綻した企業の再生型M&Aがブームというか、国策として推進されるようになりました。その中で最大のディールがなんといっても破綻した新興財閥、鈴木商店。

実は、現在の双日、帝人、サッポロビール、神戸製鋼、日本製粉などは元々鈴木商店の一事業部が再生スキームによってM&Aされ、その後再生されたものなのです。

こうして拡大しつづけたM&Aブームは1930年代ブームのピークに達しました。これを支えたのが当時のIPOブームと、新たなM&A手法、株式交換の活用です。

このブームの立役者の一人が、戦前のホリエモンとも言うべき人物、“鮎川義介”。

経営が悪化した久原鉱業の経営を引き継いだ彼は、1928年企業再編により設立したホールディングカンパニー、日本産業(日産)をIPOさせ、その高株価を利用して次々とM&Aを進めていったのです。

彼の手法は株式交換で取得した企業を、一旦合併し、事業を立て直した上で再分離、そしてIPOさせることで得た子会社のキャピタルゲインをベースに次のM&Aを行うというもの。

鮎川の日本産業は、この繰り返しで瞬く間に巨大化し、日産コンツェルンと呼ばれる一大財閥を形成するまでになります。

日産自動車は勿論のこと、最近話題の日立製作所或いは日立金属、日立建機、JXホールディング(日本鉱業)、ニチレイ、日本水産、損保ジャパン、日油(日本油脂)、日本ビクター、日本コロンビア、日東電工などはいずれも旧日産コンツェルン傘下だった企業なのです。

こうした新興財閥の活発なM&Aは、世界恐慌で萎縮した日本の経済を大いに活発化させ、日本が世界で始めて大恐慌から抜け出す要因の一つにもなりました。

勿論、他の財閥など老舗企業もこうしたベンチャー企業のM&Aによる躍進に手を拱いていたわけではありません。グループ再編や業界内の大型合併などの業界再編で対抗しようとしたのです。

(このあたりの事情も不思議なほど現在の日本に似ていますが)

そのきっかけになった大型合併が、1934年の官営八幡製鉄と民間6社の合併により成立した日本製鐵(現在の新日本製鐡)でした。

これを手始めに、製紙大手3社の合併による大王子製紙(現在の王子製紙と日本製紙)、日本のビールの市場シェア70%を握った大日本麦酒(現在のアサヒビールとサッポロビール)など、巨大な企業が次々と大合併により成立しました。

そういえば三菱重工業ができたのものこの時期。

三菱財閥のグループ再編で三菱造船と三菱航空機が合併してできたものですが、その狙いは三菱重工のIPOによって次のM&Aなどに使う資金調達をするためでした。

同じ財閥内に三菱銀行があるのに何故? と思われる方もいるかもしれませんが、当時は今と違って直接金融全盛の時代。

資金調達のうち金融機関の占める割合は40%ほどで、残りは証券市場を通じた直接金融でした。(現在は逆に65%が金融機関)

つまり金融だけ見れば、今より遥かに資本主義的だったのですね。

こうして最盛期を迎えた日本のM&Aですが、最後は意外な形で終焉を迎えることに成りました。

1931年、重要産業統制法が制定されました。

この法律は元々不況下において業界再編を円滑に行う目的で制定された5年間の時限立法でしたが、社会主義的な経済体制を企画していた内閣調査局(後の企画院)の官僚達の手によって、国が直接民間に合併を指示するための根拠法にすり変わってしまったのです。

1936年に日中戦争が始まると、政府は戦争遂行の為、露骨に国家が自らM&Aを主導し始めました。

例えば紡績業では、戦争による原料供給の制約のため60数社あった企業は最終的に10社に強制合併させられました。銀行に至っては一県一行主義のスローガンの下1931年に683行もあった普通銀行は45年には61行に統合されました。

一方、国策に協力する巨大企業への企業合同を進めた結果、財閥の規模は急拡大し、上位30 社の資本金のシェアは1937年の26.8%から終戦時には37.6%に達したといいます。

さて、こうして一気に合併へと向った国家によるM&Aのベクトルですが、日本が戦争に敗れると今度は一転して会社分割へと向います。所謂財閥解体、というやつです。

GHQによる集中排除法と企業再建整備処置によって、18の財閥が解体、50社以上の企業が会社分割、事業譲渡を命じられました。更に徹底的な株式所有の再配分が行われ、戦前の株式所有関係の大半が変更を余儀なくされました。

又M&Aが結果として戦時体制を支えた一面があったことから、ホールディングカンパニーや株式交換などの株式の移転を容易にする手法は全面的に禁止され、独占禁止法によって過度の集中に対する制限が加えられることになりました。

こうして

私たちの知る戦後の日本では、持株会社とM&Aによる経営が姿を消し、代わって取引関係を主とした“株の持ち合い”とケイレツ、メインバンクを基礎とした安定株主による経営へと変化していったのでした。

戦前の歴史を辿ると、日本は元々M&Aがそぐわない風土があったわけではなく、むしろかつてはM&Aが盛んな国の一つだったことがわかります。逆に言えば、戦争と、その復興のために国力を集中する必要があった戦前戦後の一時期だけが例外であったと言えるかもしれません。

そして現代、再び状況は大きく変化しました。

戦後の代表的な経営スタイルであった株の持ち合いも、ケイレツも、メインバンクにを基礎とした安定株主も消え去り、日本的経営を支えた所謂終身雇用さえも過去のものとなろうとしています。

成長する社会の中で安定した雇用を提供するのではなく、変化する時代に合わせ、何より生産性を向上させ、新たなイノベーションを起こすことが社会的に企業に求められるようになったのです。

日本の経済や社会が行き詰まりを見せている中で、この窮境を打破するのに必要なのは、なにより経営のダイナミズムを取り戻さなければなりません。

そうした中、M&Aが再び一般的な経営手法となりつつあるのは、決して偶然ではありません。

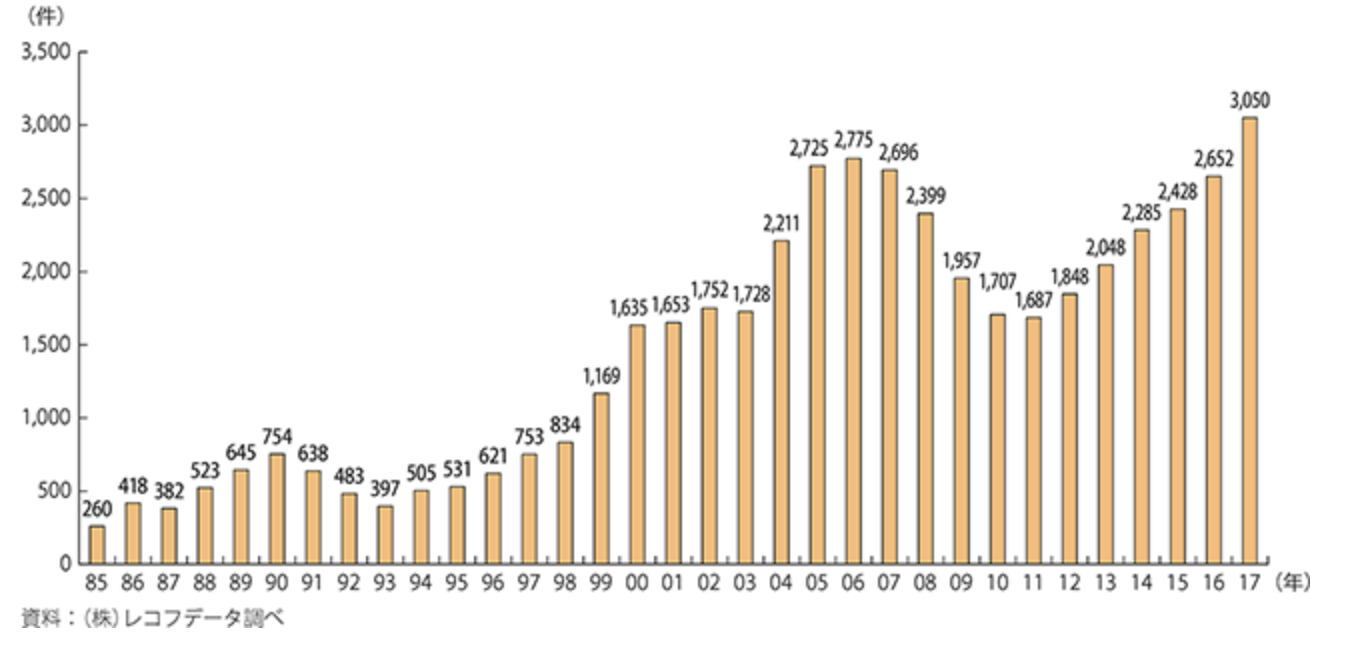

昨年のM&A件数は公表されているものだけで3000件を超え、6年連続で増加しただけでなく、史上最多件数を更新しました。この背後には、世界的な金融緩和の影響という外部環境の変化もありますが、経営者のM&Aに対する意識の変化という側面も見逃すことはできません。

もしかしたら、今私たちは、戦後70年間経営者の中に眠っていた、かつてのM&A大国日本を支えた遺伝子の復活を目の当たりにしているのかもしれませんね。

その他のオススメ記事

2022年05月09日

M&A総合支援プラットフォーム「BATONZ(バトンズ)」を運営する株式会社バトンズ(本社:東京都千代田区、代表取締役:神瀬悠一、以下バトン...

2022年03月15日

日常的に魚介類を食べる習慣のある日本において、水産業はなくてはならない産業です。しかし、水揚げから卸売り、加工、小売りなどを経て消費者に...

2022年03月10日

農林水産業は日本の素晴らしい食文化や美しい景色を支えており、世界から高く評価される日本の自然や食文化を形づくる、重要な産業です。しかし就...