債務超過とはどういう意味?赤字や倒産との違いや解消法・貸借対照表の見方も解説

2023年02月03日

2023年02月03日

債務超過(さいむちょうか)とは、負債のほうが資産よりも高くなっている状態です。会社が事業を継続する上では好ましくない状態であるため、早急な解消が必要になります。とはいえ、

など、わからないことも多いのではないでしょうか。

そこで今回は、債務超過の正しい意味やそのデメリット、債務超過の解消法や超過させないための対策について解説します。ぜひ債務超過の正しい知識と対処法を身につけ、冷静な経営を行うための参考にしてください。

債務超過とは、企業が抱える負債(買掛金や借入金など)の総額が、資産(売掛金や普通預金など)の総額を上回っている財政状態のことです。すなわち、企業の資産をすべて返済に充てたとしても、負債をなくすことができない状態のことを指します。

個人で例えるなら、持ち家や車、家電といった買い手のつく持ち物をすべて売り払ったとしても、まだ借金が返しきれないという危険な状態といえるのです。

しかし、実は中小企業庁(一般社団法人CRD委託)の調査によると、2007年~2016年の10年間で、31~37.1%の企業が債務超過に陥っているというデータが出ています。3割強の会社が債務超過と考えると、想像以上に身近な出来事といえるのではないでしょうか。

債務超過には、以下2つのパターンが存在します。

実質債務超過は、実際に調べてみないと実態が見えないものです。したがって「気づかないうちに債務超過になっていた」とならないよう注意が必要です。

債務超過は経営的には悪いとはいえ、ただちに倒産する状態ではありません。

たとえば、次のケースでも債務超過に当てはまります。

・開業したてで初期費用や事務所のレンタル代によって「支払い>売上」になっている

・売上は黒字だが、新ビジネスをはじめるための設備投資によって負債額が上がっている

・負債が多くても純資産(余剰利益)に余裕があるため支払いは問題ない

とはいえ、負債額が増えている事実に変わりはないので、長く続くと経営難に陥る危険性があります。

赤字とは、年間支出が年間売上を超えている状態のことです。こちらも債務超過と同じように、設備投資などで支出や経費がかさむと、単年レベルで赤字になることはあります。ただし、投資した分だけ翌年以降の売上を伸ばせれば、たとえ現時点が赤字でも問題ありません。

一方資金ショートとは、手元の資金が枯渇して期日までに支払いができなくなっている状態です。人件費や家賃、融資の返済などが滞るといった事業継続が困難な状況に陥っています。この資金ショートは、放置しておくとただちに倒産に追い込まれます。債務超過や赤字とは異なり、非常に緊急性の高い財務状態です。

債務超過の主な原因としては、赤字が長く続いて純資産が減っていくことにあります。資金ショートよりも緊急性はないとはいえ、「債務超過=経営難」というケースは多く見られます。

また、これらは中小企業だけの問題ではありません。2020年には日本のペッパーフードサービスや、アメリカのスターバックスなどの大企業でも債務超過に陥っています。

すぐに倒産する状態ではないものの、債務超過になると経営上のさまざまなデメリットが発生します。

債務超過で起こりうるデメリットは、以下の3つです。

債務超過のデメリットを理解し、正しく対処しましょう。ここでは、債務超過になると起こる3つのデメリットについて解説します。

「負債>売上」という財政状況は、周囲から見ても印象がよくない状態です。もしも債務超過の状態が長く続くと、取引先や金融機関からの信用が失われます。これは、「経営状態が悪いから、よい取引ができそうにない」と判断されるためです。

具体的には、次のようなリスクが挙げられます。

・銀行から融資が受けられない

・取引が途中で打ち切られる

・新しい取引先と契約できない

資金が必要なときに、資金調達や業務改善の手段が減るという矛盾した状況になるのです。

上場している企業の場合、債務超過になると上場廃止になる危険性があります。JPX日本取引所グループは、上場廃止の基準として「債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき(原則として連結貸借対照表による)」と定めています。

このように、債務超過が1年を超えると、上場廃止になってしまうのです。もしも上場廃止となれば、ブランド力の失墜や取引先からの信用低下はもちろん、株式による資金調達ができなくなります。

前述のとおり、債務超過の主たる原因は、赤字経営が続いていることです。「債務超過=すぐ倒産」というわけではありませんが、この赤字をそのまま放置していれば、純資産が底をついて資金ショートを引き起こします。結果、会社の倒産につながります。

このように、会社の存続に関わるため、債務超過に陥らないよう注意することや、陥った際はすぐに対応することが必須です。

中小企業庁の報告書によると、「債務超過が大きくなるほど改善が困難になる」という結果が出ています。つまり、経営難による債務超過は、できる限り早めに対処しなければなりません。

一番の方法は、利益を出して負債と相殺することです。また、遊休資産(使用や稼働を停止している事業用資産)を売却するのもひとつの選択肢になります。そうした健全な運営で売上を伸ばしたり支出を減らしたりしている努力が認められれば、金融機関からの信用も回復するでしょう。

とはいえ、思いどおりに利益をコントロールできるほどビジネスは甘くないものです。遊休資産の売却も、資産数や額によって左右されがちです。そこでここからは、債務超過に陥った際の具体的な5つの解消策をご紹介します。

増資とは、企業が資本金を増やすことです。株式会社であれば、株式を発行して投資家から資金を集めることを意味します。増資して資本金や純資産を増やせば、応急処置的に負債を減らせます。増資の方法は以下のとおりです。

・経営者の資金から出資する

・知り合い、株主、投資ファンドなどに出資をお願いする

会社設立後の増資であれば、現金以外の動産(車やパソコンなど)や不動産、有価証券や債権などの現物出資でも可能です。もしも第三者からの増資を受けられれば、金融機関からの信用も高くなります。

増資に加えて融資を受けられる可能性も出てくるため、さらなる経営改善につながるかもしれません。ただし、出資額や株式数によっては、出資相手に経営権が移るといった問題が出てくる可能性も否めません。

DES(Debt Equity Swap・デット・エクイティ・スワップ)とは、債権者(金融機関など)が債務者(債務超過の企業)の株式を負債分に振り返ることを意味します。具体的には「債務者が負債を免除してもらう」代わりに、「債権者に自社の株を与える」ということです。「債権者が会社に現物出資する」という形に近いかもしれません。

特徴は次のとおりです。

・債務者は、振り分けた分だけの資本金(純資産)を得られる

・債権者は、株主として積極的に経営に参加できる

・立て直して利益が出れば、債権者は株式の配当収益や売却益などを得る

DESは、元をいえば金融機関が経営不振の企業を支援するための策でした。

株式の利益分の支払いが発生するものの、債務超過を解消するためには有効な方法のひとつです。ただし、債権者が銀行の場合には、発行株式の5%しか保有できない規制があります。

債務超過は、M&Aによる事業の譲渡や合併でも解消可能です。

「経営状態の悪い会社に誰か興味あるのか?」と疑問に思う方もいらっしゃるかもしれません。しかし、以下のケースであればM&Aが成立する可能性があります。

ただし、債務超過にある企業のM&Aは、「詐害行為(わざと財産を減少させて弁済を免れる行為)」とみなされるかもしれません。買い手に対しては、事業の現状やリスクをありのままに伝え、真摯に対応することが大切です。

【関連記事】▼

ファクタリングとは、売掛債権(まだ入金されていない請求書)を買い取ってもらい、通常よりも素早く現金化することです。一定の手数料をサービスに支払うことで、売掛債権の額分だけ現金を受け取れます。

メリットは次のとおりです。

・現金化までがスピーディー

・借入ではないので信用に傷がつかない

・銀行の融資より審査が優しい(審査元が売掛先になるため)

・売掛債権先が倒産しても返済義務が発生しない

債務超過の状態にあっても利用できる、優秀な現金の調達手段といえます。ただし、あくまで一時的なキャッシュフロー改善であることを忘れないようにしましょう。

どうしても経営改善や資金調達が難しいときは、民事再生法や会社更生法などを利用して事業を立て直します。一旦裁判所に届出をしたのち、財産の処分、負債の返済計画、事業内容の見直しを進めていきましょう。

民事再生法は、個人や法人全般が対象です。経営陣はそのままで、計画に基づいて再生を進めていきます。対して会社更生法は、株式会社のみが対象です。経営陣はすべて退任した後、裁判所が選任した管財人によって再建が進められます。

これらの方法は、あくまでも事業を存続させることが前提です。事業を止める場合は破産申請になります。

ここからは、債務超過の5つの解消策のひとつである、M&Aによる事業譲渡について詳しく解説します。債務超過の企業を買収することは、一見デメリットしかないように思えるでしょう。しかし、実はメリットも存在するのです。

以下では、債務超過企業を買収するメリット・デメリットや、債務超過企業が売却するための方法、買収時の注意点について解説します。

債務超過企業であっても将来性のある事業を持っていたり、買収企業が進出を狙う分野のノウハウやリソースを抱えていたりすると、M&Aのメリットがあります。また、異なる地域や業種の企業が結びつくことで、シナジー効果も見込めるでしょう。

なお、

合併する場合は買収企業が債務超過企業の赤字も引き継ぐことになるため、自社の利益と相殺して法人税の支払額を減らすこともできます。

債務超過企業とのM&Aにより、買い手の財務内容が悪化する懸念があります。そのため、取引先からの印象が悪くなったり、取引金融機関の信用格付が下がったりすることがデメリットです。

M&Aでは、売り手企業と買い手企業だけでなく、従業員や取引先、債権者など、さまざまなステークホルダーとの利害調整が欠かせません。債務超過企業を買収する際は、特に利害調整が大変なケースが多いです。

債務超過企業はM&Aによって社員の雇用を維持し、事業売却による対価を獲得できる点がメリットです。債務超過企業のM&Aは簡単なことではありませんが、すでに紹介したように技術力やシナジー効果をアピールすることで売却に結びつく可能性があります。

また、自社の業績や財務内容がなぜ悪化したのかを明確にしておいたほうが、相手側もM&A後の展開を考えやすくなるため交渉しやすくなるでしょう。役員借入金があればカットし、取引銀行に対しても債権カットを交渉するなどで事前に少しでも財務内容の見栄えを良くしておくことも大切です。

債務超過企業を買収する際は、前述のとおり、ステークホルダーとの利害調整に注意が必要です。特に、債権者との利害調整がポイントとなります。M&Aにあたって債務整理が必要な場合、売り手企業の債権者からの理解を得られなければ、交渉は円滑に進まないでしょう。

また、会社売却が詐害行為とみなされると、取り消しを請求される場合があります。M&Aによって売り手の主要事業が別の会社に移動すると、売り手企業は実質不採算事業のみからなる企業になります。売り手企業の債権者は債務の弁済を期待できなくなるため、M&Aが詐害行為に該当するリスクがあるのです。

M&Aを売り手と買い手間の協議のみで進めた場合、債権者は詐害行為の取り消しを請求できます。M&Aを売り手と買い手間の協議のみで進めるのではなく、ステークホルダー、特に債権者との協議のもと、慎重に進めることが重要です。

債務超過企業を連結子会社にした場合、「のれん」が発生します。しかし、のれんとは何か、理解できていない方は多いのではないでしょうか。債務超過企業とのM&Aでは、のれんについて正しく理解することが重要です。

ここでは、そもそものれんとは何か、債務超過企業をM&Aした際ののれんはどうなるのかについて解説します。

企業が買収金額を決める際、通常は資産や負債だけでなく、ブランド力や技術力も考慮するでしょう。そこで、ブランド力などの目に見えない資産(のれん)を無形固定資産として貸借対照表に計上します。

のれんは、買収金額が買収先企業の純資産額より高額な場合に必ず発生することから、以下の計算式で算出が可能です。

ちなみに、日本の会計基準によると、のれんは毎期一定額を費用計上して償却していかなければなりません。

債務超過とは資産が負債を下回っている状態なので、純資産はマイナスです。これを先に紹介した式に当てはめると、純資産額がマイナスだとのれん代は必ずプラスになることがわかります。

それゆえ、債務超過企業を買収すると必ずのれん(正ののれん)が発生するといえるのです。

債務超過になっても解消方法はいくつかありますが、そもそも債務超過に陥らない経営が1番の解消策ともいえます。

債務超過を防ぐための対策は、主に以下の2つです。

◉賃借対照表(バランスシート)を定期チェックする

◉専門家と提携し問題の分析・解消にあたる

基本的な事項ではありますが、健全な経営のためには必ず意識しましょう。

以下では、債務超過を防ぐための対策について解説します。

債務超過の兆候に気づくためには、貸借対照表の定期的なチェックが効果的です。次のような兆候を事前にキャッチできます。

・知らない間に借入金の額が膨れ上がっていた

・不動産などの価値が以前より下がっている

・純資産が徐々に減っている

・売上が伸びていない など

取り返しがつかなくなる前に発見し、迅速に対応できるようにしておきましょう。経営状態を把握する意味でも、こまめな確認をおすすめします。

もしも、経営状況や債務超過の改善について「自分だけでは難しい」と判断したときは、経営に強い税理士や経営コンサルサントなどの専門家に相談してみましょう。専門的な知識と実務経験に基づいた、的確な分析や経営計画の立案を行ってくれます。

顧問料を惜しんで1人で方針を打ち出した結果、もしもそれが間違っていた場合には取り返しがつかなくなるかもしれません。特に独立や法人となった直後や経営状態が怪しいときは、一度専門家に話だけでも聞いてみてはいかがでしょうか。

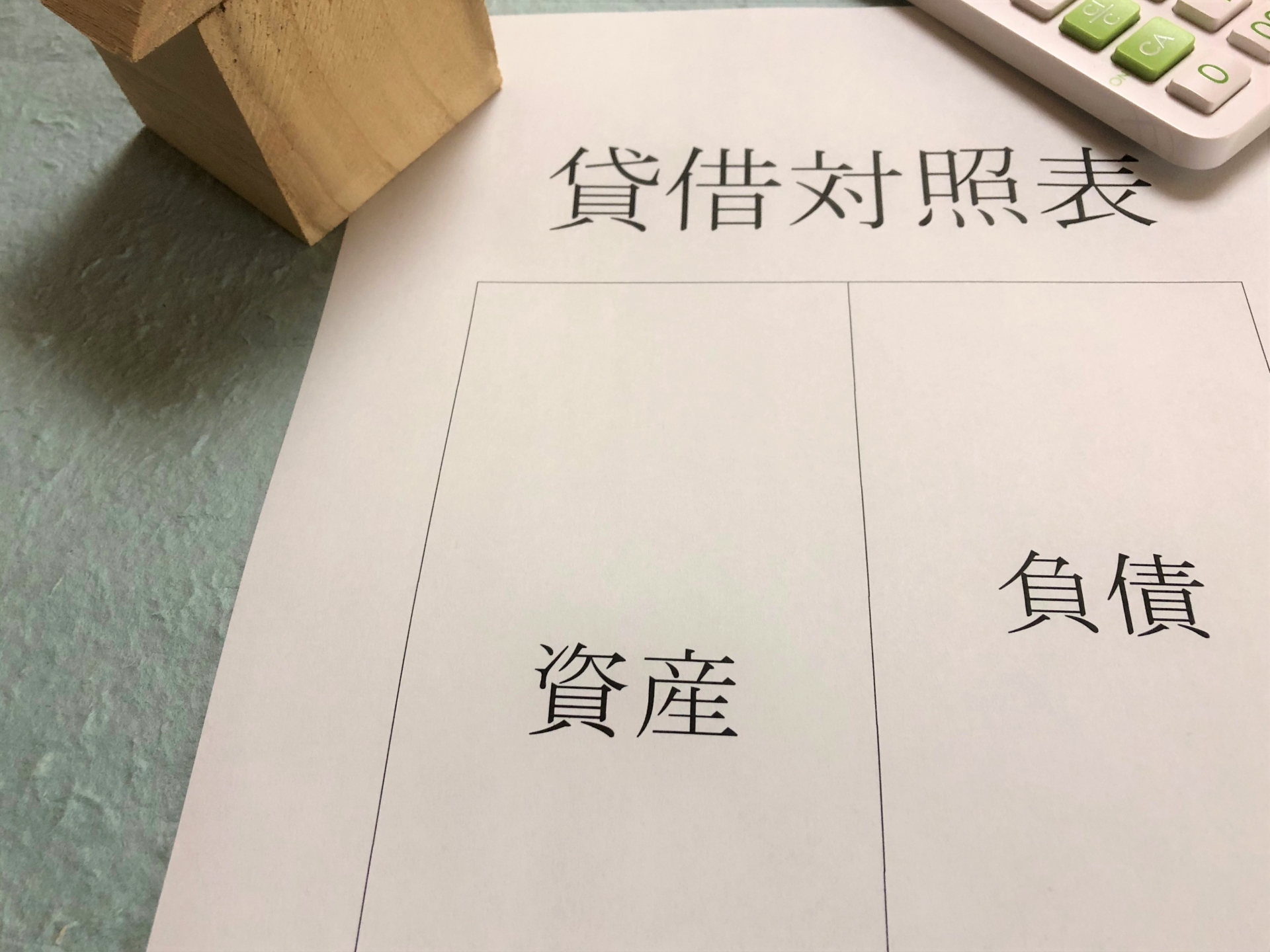

債務超過であるか否かは、貸借対照表を用いて確認できます。ポイントは以下の2つです。

◉正常な貸借対照表は純資産がプラス

◉債務超過の貸借対照表は負債が資産を上回る

前提として、貸借対照表の借方(資産)と貸方(負債、純資産)のそれぞれの合計額が一致することを理解することが必要です。

以下では、正常な貸借対照表と債務超過の場合の特徴について解説します。

貸借対照表を用いたわかりやすい判断基準は、資産から負債を引いた数値が正になるか負になるかです。以下のように判断できます。

・「資産-負債」が正(資産>負債)→正常

・「資産-負債」が負(負債>資産)→債務超過

つまり、純資産(資産-負債)がプラスな場合は、正常な貸借対照表であると判断することが可能です。

ただし、すぐに現金化できない資産が多く、実際には経営難に陥っている、というケースも見られます。そのため、純資産がどのくらい減っているかをチェックすることも大切です。

債務超過は、負債の額が資産の額を上回ってしまっている、つまり純資産がマイナスになっている状態です。負債が資産を上回っているということは、すべての資産を処分しても負債を返済できない状態であることを意味し、正常な経営状態とはいえません。

なお、赤字は損益計算書における当期純損益が、マイナスになっている状態です。債務超過かどうかを判断するうえでは、損益計算書ではなく、貸借対照表の資産と負債の差額に注目しましょう。

債務超過は「負債>資産」という芳しくない状態ですが、すぐに倒産するわけではありません。

債務超過において留意すべき点は、次のとおりです。

・本当に危険な状態は資金ショートに陥ること

・倒産はしないが信用や財務の面でデメリットは大きいこと

・債務超過になってもさまざまな解消法があること

・債務超過にならない健全な営業が一番大切であること

上記を意識しつつ焦らず冷静に対処すれば、債務超過を過度に恐れる必要はありません。ただ、もし経営や資金繰りで不安な点があれば、バトンズが経営やM&Aの専門家たちをご紹介します。お気軽にご相談ください。

その他のオススメ記事

2024年04月19日

M&Aとは M&A(エムアンドエー)とは「Mergers and Acquisitions」の略であり、日本語で「Mergers = 合併」と「Acquisitions = 買収」を指...

2024年03月20日

今回は、「スクイーズアウトとは?」について、解説します。 スクイーズアウトとは、少数株主より株式を強制的に取得する方法のことです。 ...

2024年02月28日

今回は、「表明保証保険とは?」について、解説します。 表明保証保険とは、M&Aの最終契約書に記載される表明保証条項に違反があった場合、...